Risultati Consolidati Gruppo Generali al 30 Giugno 2024

09 agosto 2024 - 07:00 price sensitive

Generali: continua la crescita del risultato operativo grazie al profilo di business sempre più diversificato. Si conferma solida la posizione di capitale

- Premi lordi in significativo aumento a € 50,1 miliardi (+20,4%), grazie al forte sviluppo dei segmenti Vita (+26,6%) e Danni (+10,5%)

- Raccolta netta Vita molto positiva a € 5,1 miliardi interamente guidata dalle linee puro rischio e malattia e unit-linked. New Business Value in crescita a € 1.289 milioni (+ 3,7%)

- Combined Ratio a 92,4% (+0,8 p.p.); il Combined Ratio non attualizzato migliora a 94,9% (-0,1 p.p.)

- Risultato operativo in continuo aumento a € 3,7 miliardi (+1,6%), principalmente grazie al contributo dei segmenti Vita e Asset & Wealth Management

- Utile netto normalizzato a € 2,0 miliardi (-13,1%), in particolare a seguito di utili non ricorrenti realizzati e altri one-off a 1H2023. Escludendo tali effetti, l’utile netto normalizzato risulterebbe stabile

- Gli Asset Under Management del Gruppo raggiungono € 821 miliardi (+25,2%), principalmente grazie al consolidamento di Conning Holdings Limited

- Solida posizione di capitale, con il Solvency Ratio a 211% (220% FY2023) che comprende in particolare l’acquisizione di Liberty Seguros e il lancio del buyback da € 500 milioni appena annunciato

Il Group CEO di Generali, Philippe Donnet, ha affermato: “Grazie alla continua crescita del risultato operativo e al ritorno a flussi netti fortemente positivi nel Vita, i nostri risultati confermano la resilienza di Generali, l’efficacia della nostra strategia e la capacità di generare valore per tutti gli stakeholder anche in un contesto macroeconomico e geopolitico complesso. Prosegue la nostra evoluzione come player globale nel settore assicurativo e dell’asset management grazie a un profilo di business sempre più diversificato. L’assoluta attenzione alla generazione di cassa e alla solidità patrimoniale ci consente di lanciare il buyback da 500 milioni di euro, a testimonianza del nostro impegno a favore di una crescente remunerazione degli azionisti. A pochi mesi dalla conclusione del piano ‘Lifetime Partner 24: Driving Growth’, siamo pienamente in linea per raggiungerne tutti gli ambiziosi obiettivi, grazie all’impegno di tutti i nostri colleghi e agenti. Nei prossimi mesi, continuerò a lavorare insieme al nostro top management alla nuova strategia di Gruppo, che presenteremo all’Investor Day del 30 gennaio 2025 a Venezia”.

Executive Summary

Milano – Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato la Relazione Finanziaria Semestrale Consolidata 2024 del Gruppo Generali1.

I premi lordi sono in significativo aumento a € 50,1 miliardi (+20,4%), grazie al forte sviluppo di entrambi i segmenti, Vita e Danni.

La raccolta netta Vita si conferma estremamente positiva, a oltre € 5,1 miliardi, guidata interamente dalle linee puro rischio e malattia e unit-linked, coerentemente con la strategia di Gruppo e riflettendo il successo delle iniziative commerciali implementate dal 2023.

Il risultato operativo cresce a € 3.723 milioni (+1,6%), grazie principalmente allo sviluppo positivo dei segmenti Vita e Asset & Wealth Management, grazie alle fonti di utile sempre più diversificate.

Il risultato operativo Vita aumenta a € 1.955 milioni (+7,8%). Il valore della nuova produzione (NBV) è in crescita a € 1.289 milioni (+3,7%).

In particolare, il risultato operativo del segmento Danni si attesta a € 1.728 milioni (-6,7%), con il Combined Ratio al 92,4% (+0,8 p.p.), riflettendo un aumento della frequenza delle catastrofi naturali e un minor beneficio dell’attualizzazione.

Il risultato operativo del segmento Asset & Wealth Management cresce a € 566 milioni (+19,4%), grazie alla continua forte performance di Banca Generali e al risultato positivo dell’Asset Management, che beneficia inoltre del contributo di Conning Holdings Limited (CHL).

Il risultato operativo del segmento Holding e altre attività si attesta a € -227 milioni (€ -158 milioni 1H2023).

L’utile netto normalizzato2 è pari a € 2.025 milioni (€ 2.330 milioni 1H2023). Questo è dovuto in particolare a seguito di utili non ricorrenti realizzati e altri one-off a 1H2023. Escludendo tali effetti, l’utile netto normalizzato risulterebbe stabile.

Il risultato netto del Gruppo si attesta a € 2.052 milioni (€ 2.243 milioni 1H2023).

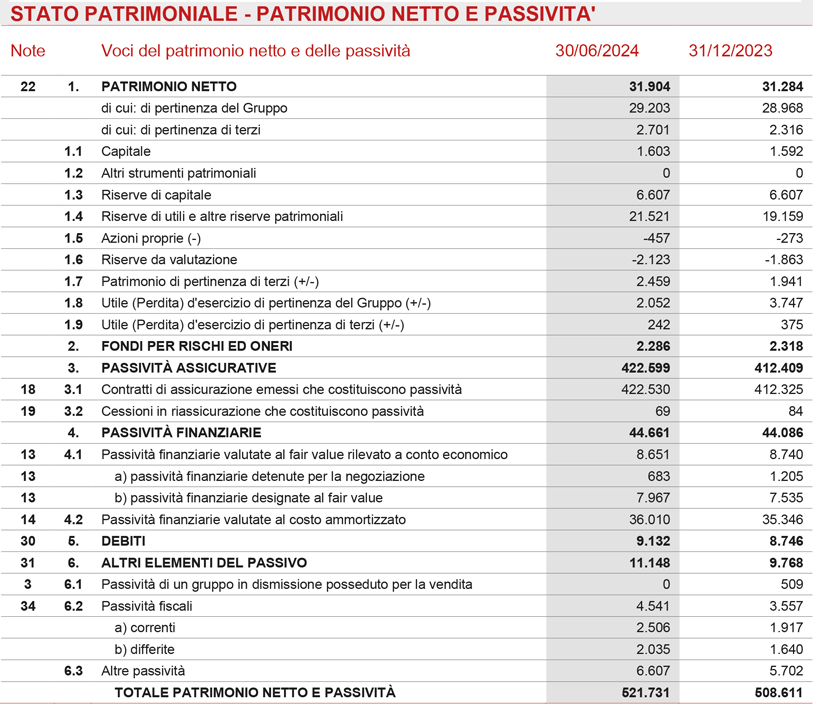

Il patrimonio netto di Gruppo è in aumento a € 29,2 miliardi (+0,8%), grazie al risultato netto di periodo, parzialmente compensato dalla contabilizzazione del dividendo 2023.

Il Contractual Service Margin (CSM) è in crescita a € 31,9 miliardi (€ 31,8 miliardi FY2023).

Gli Asset Under Management (AUM) complessivi del Gruppo sono in significativa crescita a € 821 miliardi (+25,2% rispetto a FY2023) riflettendo principalmente l’inclusione degli AUM di CHL.

Il Gruppo conferma la sua solida posizione patrimoniale, con il Solvency Ratio al 211% (220% FY2023), che comprende in particolare l’acquisizione di Liberty Seguros e il lancio del buyback da € 500 milioni appena annunciato.

Segmento Vita

- Risultato operativo in crescita a € 1.955 milioni (+7,8%)

- New Business Margin a 4,31% (-1,51 p.p.)

- Il valore della nuova produzione (NBV) è in aumento a € 1.289 milioni (+3,7%)

I premi lordi del segmento Vita3 sono in forte crescita a € 32.722 milioni (+26,6%), guidati dall’andamento molto positivo di tutte le linee di business. La linea puro rischio e malattia conferma la solida traiettoria di crescita (+11,9%) nei principali paesi in cui il Gruppo opera. Ottimo anche lo sviluppo della linea risparmio (+41,6%), trainata principalmente da Francia, Italia e Asia. La linea unit-linked registra un significativo aumento (+17,8%), in particolare in Italia e Francia.

La raccolta netta Vita si conferma positiva e in crescita a oltre € 5,1 miliardi. Le linee puro rischio e malattia e unit-linked registrano una raccolta netta positiva: la linea puro rischio e malattia cresce a € 3.068 milioni, guidata da Italia, Francia e Germania, mentre la linea unit-linked si attesta a € 2.573 milioni, concentrata principalmente in Francia, Germania e Italia. I deflussi nella linea risparmio (€ -496 milioni) sono in significativo miglioramento (€ -6.228 milioni 1H2023) anche grazie alle azioni commerciali implementate dal 2023.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) aumenta significativamente a € 29,9 miliardi (+40,1%) grazie a:

- una forte produzione della linea risparmio in Italia che riflette la strategia commerciale;

- la Francia, che beneficia dell’andamento positivo nel mercato dei prodotti ibridi;

- la Cina, che ha registrato una produzione straordinaria nel primo trimestre;

- la crescita della linea puro rischio e malattia, amplificata dal trattamento contabile IFRS 17 delle polizze collettive puro rischio e malattia in Francia4. Neutralizzando tale effetto contabile, che non comporta implicazioni economiche, la nuova produzione PVNBP sarebbe cresciuta del 29,1%.

Il valore della nuova produzione (NBV) è in crescita a € 1.289 milioni (+3,7%) grazie ai maggiori volumi registrati. La redditività della nuova produzione sul PVNBP (New Business Margin) si attesta al 4,31% (-1,51 p.p.), riflettendo anche l’effetto contabile del business puro rischio e malattia collettivo francese (-0,5 p.p.), le iniziative a supporto della raccolta netta in Italia e in Francia (-0,7 p.p.) e l’effetto dei più bassi tassi di interesse (-0,3 p.p.). Neutralizzando tale effetto contabile, il calo del New Business Margin si attesterebbe a circa 1 p.p..

Il Contractual Service Margin Vita (CSM Vita) cresce a € 31,0 miliardi (€ 30,9 miliardi FY2023). Lo sviluppo positivo è principalmente attribuibile al contributo del New Business CSM Vita pari a € 1.513 milioni, che, congiuntamente al ritorno atteso del CSM pari a € 848 milioni, più che compensa il rilascio del CSM Vita pari a € 1.489 milioni. Quest’ultimo rappresenta inoltre il principale contributo (circa il 76%) al risultato operativo, che aumenta a € 1.955 milioni (€ 1.813 milioni 1H2023).

Segmento Danni

- Premi in aumento a € 17.419 milioni (+10,5%)

- Combined Ratio a 92,4% (+0,8 p.p.); Combined ratio non attualizzato in miglioramento a 94,9% (-0,1 p.p.)

- Risultato operativo a € 1.728 milioni (-6,7%)

I premi lordi del segmento Danni sono in crescita a € 17,4 miliardi (+10,5%), spinti dalla performance di entrambe le linee di business.

Migliora la linea non auto (+6,0%), con una crescita diffusa nelle principali aree di operatività del Gruppo.

La linea auto cresce del 18,0%, in tutte le principali aree grazie, in particolare, alle dinamiche positive registrate in CEE, Germania, Austria e Argentina. Escludendo il contributo dell'Argentina, paese colpito da iperinflazione, la raccolta della linea auto è in aumento del 5,5%.

Il Combined Ratio si attesta a 92,4% (91,6% 1H2023) in seguito ad un aumento della sinistralità al 63,6% (+1,5 p.p.), attribuibile al minore impatto dell’attualizzazione della generazione corrente (+0,9 p.p.), al minore contributo delle generazioni precedenti (+0,8 p.p.) e al maggiore impatto delle catastrofi naturali, con sinistri non attualizzati che hanno inciso per 1,8% (1,3% 1H2023).

Il combined ratio non attualizzato migliora a 94,9% (95,1% 1H2023). La sinistralità corrente non attualizzata (catastrofi naturali escluse) risulta in miglioramento al 66,4% (67,1% 1H2023). L’expense ratio è in calo e si attesta al 28,8% (29,5% 1H2023).

Il risultato operativo si attesta a € 1.728 milioni (€ 1.853 milioni 1H2023). Il risultato operativo dei servizi assicurativi si attesta a € 1.204 milioni (€ 1.239 milioni 1H2023), riflettendo l’andamento del Combined Ratio.

Il risultato operativo degli investimenti è pari a € 525 milioni (€ 615 milioni 1H2023): questo è determinato dall’incremento dei costi netti di natura finanziaria relativi ai contratti assicurativi, che sono solo parzialmente compensati dai maggiori redditi correnti, anche grazie alle acquisizioni avvenute nel periodo.

Segmento Asset & Wealth Management

- Risultato operativo dell’Asset & Wealth Management è in crescita a € 566 milioni (+19,4%)

- Risultato operativo del gruppo Banca Generali in forte aumento a € 311 milioni (+33,8%)

Il risultato operativo del segmento Asset & Wealth Management è in forte crescita a € 566 milioni (+19,4%).

Il risultato operativo delle attività di Asset Management è in aumento a € 255 milioni (+5,5%), riflettendo l’inclusione di CHL.

Il risultato operativo del gruppo Banca Generali cresce significativamente a € 311 milioni (+33,8%) grazie al miglioramento del margine netto di interesse, alla continua diversificazione delle fonti di utile e al significativo contributo delle commissioni di performance. La raccolta netta totale di Banca Generali al 30 giugno 2024 ammonta a € 3,6 miliardi.

Il risultato netto normalizzato del segmento Asset Management si attesta a € 160 milioni (-6,1%), influenzato dai costi straordinari legati all’acquisizione di CHL, nonché dall’impatto diluitivo risultante dal 16,75% detenuto da Cathay Life in Generali Investments Holding.

Il valore complessivo degli AUM gestiti dalle società di Asset Management è pari a € 663 miliardi (+28,5% rispetto a FY2023). Gli AUM di parti terze gestiti dalle società di Asset Management aumentano a € 252 miliardi rispetto a FY2023, includendo € 149 miliardi relativi a CHL. La raccolta netta da clienti terzi si attesta € -3,8 miliardi, concentrati in pochi grandi mandati caratterizzati da bassa marginalità.

Segmento Holding e Altre Attività

- Risultato operativo si attesta a € -227 milioni

Il risultato operativo del segmento Holding e altre attività si attesta a € -227 milioni (€ -158 milioni 1H2023).

Il risultato operativo delle Altre attività si attesta a € 110 milioni (€ 154 milioni 1H2023), in particolare per effetto della Francia, che riflette minori dividendi infragruppo. I costi operativi di holding crescono dell’8,3% per effetto principalmente dell’aumento dei costi relativi ai piani di incentivazione di lungo periodo nonché di maggiori costi informatici.

Situazione Patrimoniale e Finanziaria del Gruppo

- Solida la posizione di capitale, con Solvency Ratio a 211% (220% FY2023)

- Si conferma la forte generazione di capitale pari a € 2,6 miliardi

Il Gruppo conferma una solida posizione di capitale con il Solvency Ratio che si attesta al 211% (220% FY2023). La generazione di capitale normalizzata del periodo ha solo parzialmente compensato gli impatti derivanti dalle attività di M&A (-8 p.p. guidate dall’acquisizione di Liberty Seguros), dai cambiamenti normativi (-2 p.p., principalmente legati alle modifiche EIOPA in vigore da inizio anno), dalle varianze di mercato (-1 p.p.), dalle varianze non economiche (-2 p.p.) e movimenti di capitale (-7 p.p., che riflettono il dividendo maturato del periodo e il programma di riacquisto di azioni proprie per € 500 milioni).

Forte la generazione normalizzata di capitale a € 2,6 miliardi (€ 2,7 miliardi 1H2023): è sostenuta dal contributo di entrambi i segmenti, Vita e Danni, e per la prima volta riflette anche l'avvio del programma di acquisto di azioni proprie al servizio del Long Term Incentive Plan di Gruppo (LTIP) nonché dei piani di incentivazione e remunerazione di Gruppo.

Outlook

Nella seconda metà del 2024 ci si aspetta che i mercati finanziari globali saranno influenzati dalle tempistiche e dall’ampiezza del taglio dei tassi di interesse da parte delle banche centrali. La Fed e la BCE potrebbero procedere con cautela nel ridurre i rispettivi tassi di riferimento, nonostante la persistente inflazione del settore dei servizi e condizioni del mercato del lavoro con livelli di occupazione ancora molto elevati ma in progressiva diminuzione. La ripresa economica globale sta procedendo a un ritmo moderato. È probabile che l’Eurozona continui a mostrare segni contenuti di ripresa economica, nonostante l’incertezza geopolitica e la volatilità sui mercati.

In tale contesto e in linea con le priorità previste dal piano strategico Lifetime Partner 24: Driving Growth, il Gruppo conferma la strategia di ribilanciamento del portafoglio Vita a rafforzamento ulteriore della profittabilità e con una logica di più efficiente allocazione di capitale. Continueranno a essere chiave la semplificazione e l’innovazione, con una gamma di soluzioni modulari di prodotto, disegnate sulle specifiche esigenze e nuovi bisogni dei clienti e offerte al mercato tramite i più idonei ed efficienti canali distributivi. Le aree principali di focus riguardano i prodotti di puro rischio e malattia, nonché prodotti ibridi a basso assorbimento di capitale.

Nel Danni, l’obiettivo del Gruppo è di massimizzare la crescita profittevole, con un focus sulla linea non auto, nei mercati assicurativi in cui è presente, rafforzando in particolare la posizione di mercato e l’offerta nei mercati ad alto potenziale di crescita. Il Gruppo continua inoltre a perseguire un approccio flessibile nei confronti degli adeguamenti tariffari, sia nella linea auto che nella linea non auto, anche in considerazione dell’aumento dei costi delle coperture riassicurative conseguente all’aumentata sinistralità catastrofale degli ultimi anni. La crescita del segmento continuerà con l’obiettivo di rafforzare la leadership nel mercato assicurativo europeo per i privati, i professionisti e le piccole e medie imprese (PMI), anche grazie alla recente acquisizione di Liberty Seguros, operante in Spagna, Portogallo e Irlanda.

Nell’Asset & Wealth Management, in particolare in seguito all’importante acquisizione di CHL completata il 3 aprile 2024, l’Asset Management continua ad attuare la propria strategia, con gli obiettivi di ampliare il catalogo prodotti, in particolare su real asset & private asset, di potenziare le competenze distributive e di estendere la presenza in nuovi mercati. Nel Wealth Management, il gruppo Banca Generali mantiene il focus sugli obiettivi di sviluppo dimensionale, profittabilità e remunerazione degli azionisti, come definito nel proprio piano strategico.

Con riferimento alla politica degli investimenti, il Gruppo conferma la propria strategia di asset allocation volta a garantire la coerenza con gli impegni nei confronti degli assicurati e a incrementare la redditività corrente aggiustata per il rischio.

Il Gruppo conferma l’impegno a perseguire una crescita sostenibile, migliorare il profilo degli utili e guidare l’innovazione in modo da raggiungere un tasso di crescita annuo composto dell’utile per azione5 compreso tra il 6% e l’8% nel periodo 2021-2024, generare flussi di cassa netti disponibili a livello della Capogruppo6 superiori a € 8,5 miliardi nel periodo 2022-2024 e distribuire agli azionisti dividendi cumulati nel periodo 2022-2024 per un ammontare compreso tra € 5,2 miliardi e € 5,6 miliardi, con ratchet policy sul dividendo per azione. Con il pagamento del dividendo 2023 il 22 maggio 2024, il Gruppo raggiunge quest’ultimo target con dividendi complessivi pari a € 5,5 miliardi nel periodo 2022- 2024.

Eventi Significativi Successivi al 30 Giugno 2024

Gli eventi significativi intervenuti successivamente alla chiusura del periodo sono disponibili nella Relazione Finanziaria Semestrale Consolidata 2024. La Relazione contiene anche la descrizione degli indicatori alternativi di performance e il Glossario.

***

Q&A Conference Call

Il Group CEO, Philippe Donnet, il Group CFO, Cristiano Borean, il Group General Manager, Marco Sesana e il CEO Insurance, Giulio Terzariol, parteciperanno alla Q&A conference call sui risultati del Gruppo Generali al 30 giugno 2024, che si terrà il 9 agosto 2024 alle ore 12.00 CEST.

Per seguire la conferenza nella modalità di solo ascolto, digitare il numero +39 02 8020927.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Risultati di Generali 2° trimestre 2024

Ulteriori Informazioni per Segmento

Stato Patrimoniale

Conto Economico

1 I risultati 1H2023 sono stati riclassificati considerando quanto segue: 1) i piani di incentivazione di lungo termine (LTIP) e altre forme di remunerazione basate sui piani azionari (incluso il piano We SHARE), precedentemente inclusi nel risultato non operativo, sono ora contabilizzati nel risultato operativo; 2) il segmento di AWM ora include tutte le spese operative e non operative precedentemente contabilizzate come spese di holding, inclusi i sopra citati piani LTIP e altre forme di remunerazione basate sui piani azionari. Le variazioni di premi, raccolta netta Vita e nuova produzione sono a termini omogenei (ossia a parità di cambi e area di consolidamento). Gli importi sono arrotondati alla prima cifra decimale; ne consegue che la somma degli importi arrotondati non in tutti i casi coincide con il totale arrotondato. Analoga situazione può presentarsi per le variazioni.

2 Per la definizione di utile netto normalizzato, si veda la nota 2 a pagina 2.

3 Comprensivi dei premi da contratti di investimento pari a € 817 milioni (€ 776 milioni 1H2023).

4 Le polizze collettive di puro rischio e malattia sottoscritte in Francia nel quarto trimestre del 2023 con copertura a partire dal 2024 sono state considerate profittevoli e quindi, in linea con quanto previsto dal principio contabile IFRS 17, contabilizzate interamente al primo trimestre del 2024. La maggior parte del business sottoscritto nel quarto trimestre del 2022 con copertura a partire dal 2023, essendo considerato oneroso, è stato invece riconosciuto anticipatamente nel quarto trimestre del 2022.

5 CAGR a 3 anni basato sull’EPS normalizzato del 2024 (secondo i principi contabili IFRS 17/9 e la definizione di risultato netto normalizzato attualmente adottata dal Gruppo), rispetto all’EPS normalizzato del 2021 (secondo i principi contabili IFRS 4 e la definizione di risultato netto normalizzato adottata dal Gruppo fino al 2022).

6 Flussi di cassa netti alla Holding e dividendi espressi in visione di cassa (ossia i flussi di cassa sono relative all’anno di pagamento).