Risultati consolidati Gruppo Generali al 31 dicembre 2024

13 marzo 2025 - 07:00 price sensitive

Generali supera i target del piano “Lifetime Partner 24: Driving Growth” e raggiunge risultato operativo e utile netto normalizzato record

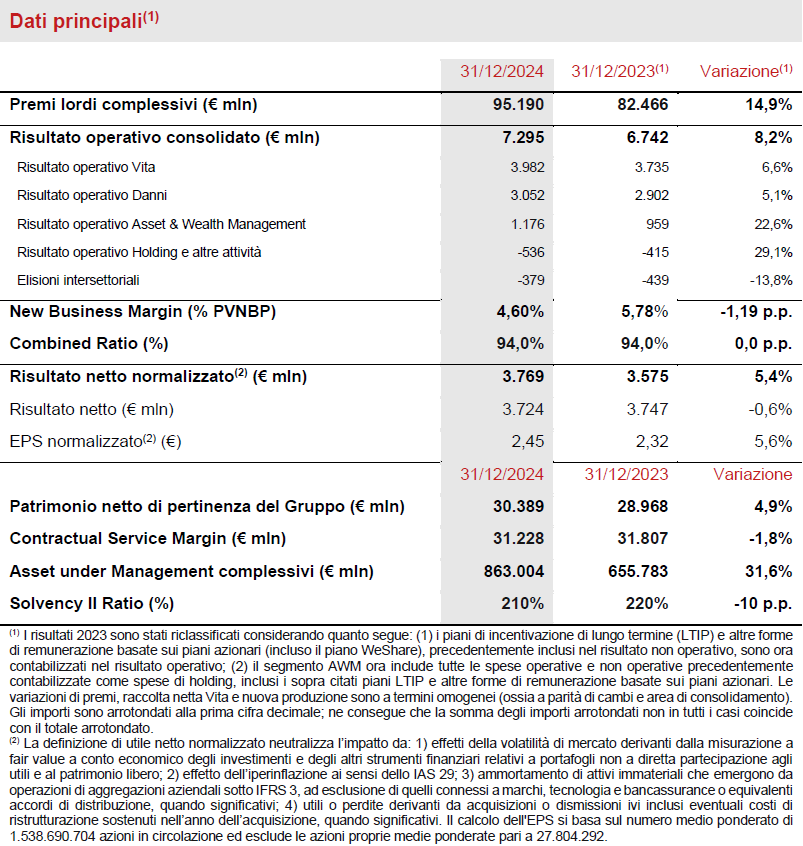

- Premi lordi in significativo aumento a € 95,2 miliardi (+14,9%), con una forte crescita dei segmenti Vita (+19,2%) e Danni (+7,7%)

- Raccolta netta Vita molto positiva a € 9,7 miliardi, interamente trainata da unit-linked e puro rischio e malattia. New Business Value in crescita a € 2,4 miliardi (+2,3%)

- Combined Ratio (CoR) a 94,0% (0,0 p.p.); in miglioramento il CoR non attualizzato a 95,9% (-0,8 p.p.) grazie alla forte performance del CoR corrente non attualizzato

- Risultato operativo record, in continua crescita a € 7,3 miliardi (+8,2%), guidato da tutti i segmenti di business, con il forte contributo di Asset & Wealth Management

- Utile netto normalizzato cresce a € 3,8 miliardi (+5,4%), il più alto nella storia del Gruppo

- Gli Asset Under Management del Gruppo raggiungono € 863 miliardi (+31,6%) grazie alla raccolta netta positiva e al consolidamento di Conning Holdings Limited

- Solida la posizione di capitale, con il Solvency Ratio al 210% (220% FY2023), che riflette principalmente le acquisizioni e il buyback del 2024 da € 500 milioni

- Proposta di dividendo per azione a € 1,43 (+11,7%), confermando il forte focus sulla crescita della remunerazione degli azionisti del piano "Lifetime Partner 27: Driving Excellence"

Il Group CEO di Generali, Philippe Donnet, ha affermato: “Nel 2024 Generali ha raggiunto risultati eccellenti e ha portato a termine con successo il piano strategico ‘Lifetime Partner 24: Driving Growth’, superando tutti i target finanziari. Questi risultati riflettono inoltre la nostra capacità di generare una crescita organica costante in ogni segmento attraverso le iniziative di management che abbiamo implementato, integrando al tempo stesso con successo le società acquisite. Il Gruppo si trova oggi nella posizione più forte di sempre, come dimostrano il risultato operativo e l’utile netto normalizzato a livelli record: un traguardo che siamo riusciti a raggiungere grazie all’impegno e alla passione delle nostre persone e della nostra rete distributiva. Proseguiamo nel percorso di trasformazione e diversificazione del Gruppo in un leader globale integrato dell’assicurazione e dell’asset management e siamo ora pienamente focalizzati nell’accelerare il perseguimento dell'eccellenza. Il nostro nuovo ambizioso piano ‘Lifetime Partner 27: Driving Excellence’ porterà una forte crescita degli utili, una solida generazione di cassa e una maggiore remunerazione per gli azionisti, grazie all’ulteriore sviluppo dell’AI e dei dati che ci permetteranno di intercettare i bisogni dei clienti in continuo cambiamento e le opportunità derivanti dai trend emergenti”.

Executive summary

Milano – Il Consiglio di Amministrazione di Generali, riunitosi sotto la presidenza di Andrea Sironi, ha approvato il bilancio consolidato e il progetto di bilancio della Capogruppo relativi al 2024.

I premi lordi crescono a € 95,2 miliardi (+14,9%), grazie al significativo incremento di Vita e Danni.

La raccolta netta Vita raggiunge un livello molto positivo a € 9,7 miliardi, interamente concentrata nelle linee puro rischio e malattia e unit-linked, in linea con la strategia del Gruppo, riflettendo l’ottima offerta di prodotti e l’efficacia della rete distributiva.

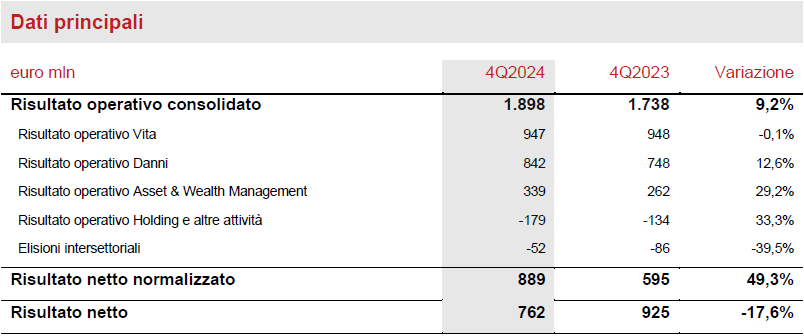

Il risultato operativo record in crescita a € 7.295 milioni (+8,2%), grazie alla performance positiva di tutti i segmenti di business, con un contributo significativo di Asset & Wealth Management.

In particolare, il risultato operativo del Vita aumenta a € 3.982 milioni (+6,6%) e il New Business Value migliora a € 2.383 milioni (+2,3%).

Il risultato operativo del Danni è in aumento a € 3.052 milioni (+5,1%) con il Combined Ratio che si conferma al 94,0% nonostante un minor beneficio dall'attualizzazione. Il Combined Ratio non attualizzato, pari al 95,9%, mostra un miglioramento di 0,8 p.p. rispetto a FY2023.

Il risultato operativo di Asset & Wealth Management cresce significativamente a € 1.176 milioni (+22,6%) grazie alla continua e forte performance di Banca Generali e al risultato in aumento dell'Asset Management, che beneficia del consolidamento di Conning Holdings Limited (CHL).

Il risultato operativo del segmento Holding e altre attività è pari a €-536 milioni (€-415 milioni FY2023), principalmente dovuto a minori dividendi infraGruppo.

L'utile netto normalizzato1 raggiunge € 3.769 milioni (€ 3.575 milioni FY2023) – il più alto nella storia del Gruppo – grazie al contributo positivo di fonti di utile diversificate. Tale risultato è stato raggiunto nonostante plusvalenze significativamente inferiori rispetto a FY2023.

Il risultato netto è pari a € 3.724 milioni (€ 3.747 milioni FY2023), dovuto anche alle plusvalenze da dismissioni realizzate nel 20232.

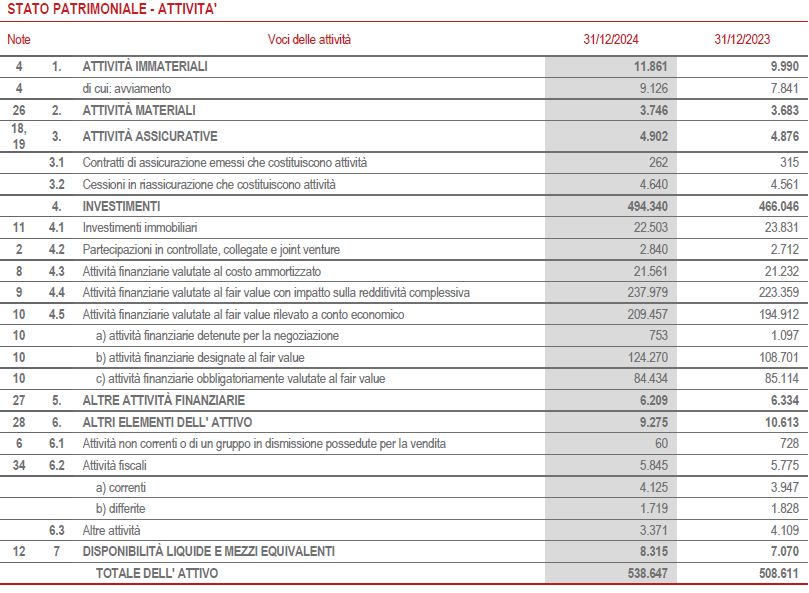

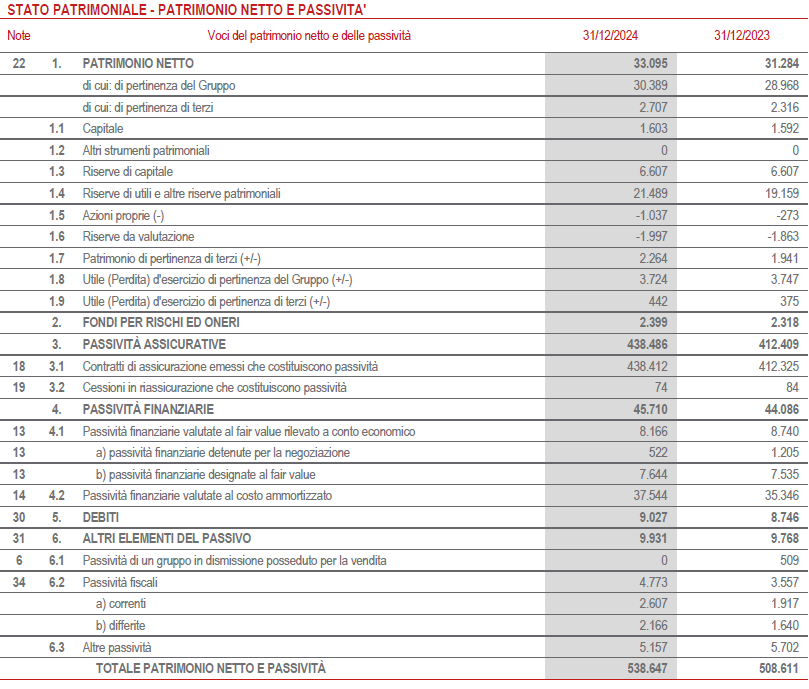

Il patrimonio netto di Gruppo è in aumento a € 30,4 miliardi (+4,9%), grazie al risultato netto di periodo, parzialmente compensato dalla contabilizzazione del dividendo 2023.

Il Contractual Service Margin (CSM) si attesta a € 31,2 miliardi (€ 31,8 miliardi FY2023).

Gli Asset Under Management (AUM) complessivi del Gruppo crescono significativamente a € 863,0 miliardi (+31,6% FY2023) riflettendo principalmente l'inclusione degli AUM di CHL e la raccolta netta positiva.

Il Gruppo conferma la solida posizione patrimoniale, con il Solvency Ratio al 210% (220% FY2023), in calo principalmente per l'acquisizione di Liberty Seguros e il programma di riacquisto di azioni proprie da € 500 milioni completato nel 2024.

Concluso con successo il piano "Lifetime Partner 24: Driving Growth"

Grazie ai forti risultati raggiunti nell’arco del piano, che si conclude con l’eccellente performance del 2024, Generali conferma di aver completato con successo il piano strategico 2022-24, superando tutti gli ambiziosi target:

- Forte crescita degli utili: 11,3% il range del tasso annuo composto di crescita dell’utile per azione vs il target range del 6-8% (per il periodo 2021-24)3

- Incremento dei Flussi di cassa netti disponibili a livello della Capogruppo: € 9,6 miliardi (per il periodo 2022-24) vs il target di oltre € 8,5 miliardi4

- Aumento dei dividendi: € 5,5 miliardi di dividendi cumulativi (2022-24) vs il target di € 5,2-5,6 miliardi5.

A questo si aggiunge il riacquisto di azioni proprie per un totale di € 1 miliardo, eseguito nel periodo 2022-2024.

Dividendo per azione

Il dividendo per azione che sarà proposto alla prossima Assemblea degli Azionisti è pari a € 1,43 e sarà pagabile a partire dal 21 maggio 2025, mentre le azioni saranno negoziate prive del diritto al dividendo a partire dal 19 maggio 2025.

Questo rappresenta quindi un incremento dell’11,7% rispetto allo scorso anno, grazie agli eccellenti risultati del Gruppo, alla forte posizione di cassa e di capitale e al crescente focus sulla remunerazione degli azionisti.

La proposta di dividendo comporta un’erogazione massima complessiva di € 2.172 milioni.

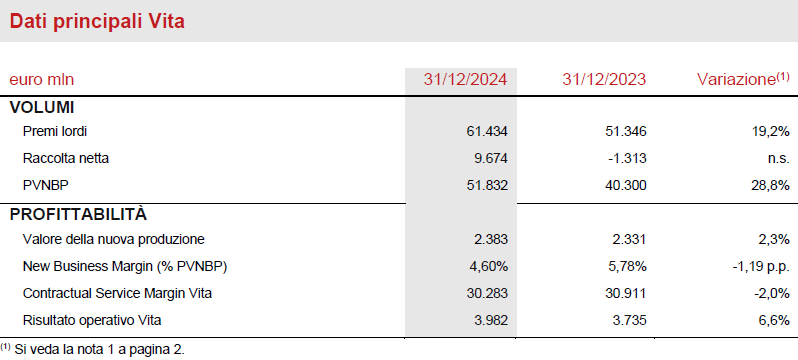

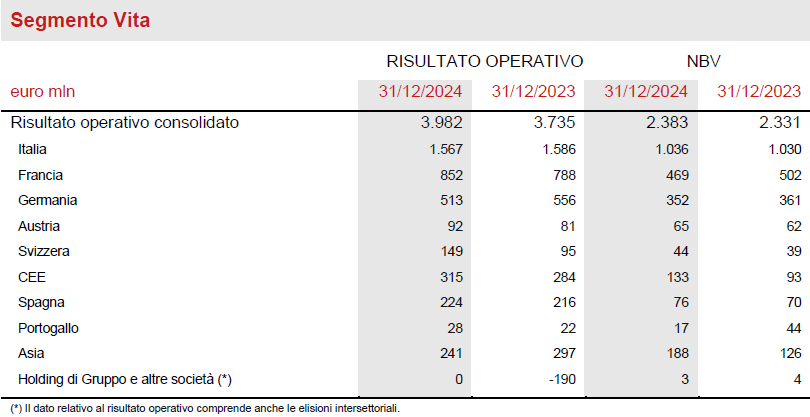

Segmento Vita

- Risultato operativo in crescita a € 3.982 milioni (+6,6%)

- New Business Margin a 4,60% (-1,19 p.p.)

- Il valore della nuova produzione (NBV) aumenta a € 2.383 milioni (+2,3%)

I premi lordi del segmento Vita6 crescono significativamente a € 61,4 miliardi (+19,2%) grazie alla forte performance di tutte le linee di business. Nel dettaglio, la linea puro rischio e malattia conferma la solida traiettoria di crescita (+9,7%) in tutti i principali paesi. La linea risparmio migliora sostanzialmente (+23,3%), soprattutto grazie a Italia, Francia e Asia. La linea unit-linked registra un forte aumento (+23,2%), guidato da Italia, Francia e Germania.

La raccolta netta Vita conferma il ritorno nel 2024 a una robusta performance positiva, attestandosi a € 9,7 miliardi. La linea protezione registra flussi netti positivi con una crescita di € 5,2 miliardi, guidata da Italia, Francia e Asia; la linea unit-linked si attesta a € 5,8 miliardi, principalmente supportata da Italia e Francia. I deflussi netti nella linea risparmio (€-1,3 miliardi) migliorano significativamente (€-10,2 miliardi FY2023) beneficiando anche delle azioni commerciali implementate dal 2023 e della normalizzazione del livello dei riscatti.

La nuova produzione (espressa in termini di valore attuale dei premi futuri - PVNBP) aumenta significativamente a € 51,8 miliardi (+28,8%), grazie a:

- la forte crescita della linea risparmio in Italia, che riflette la strategia commerciale implementata;

- la Francia, che beneficia dell’andamento positivo nel mercato dei prodotti ibridi;

- i volumi eccezionali registrati in Cina nella prima metà dell'anno;

- la crescita del business puro rischio e malattia, amplificata dall’applicazione contabile IFRS 17 sulla linea puro rischio e malattia in Francia7. Escludendo questo effetto contabile privo di un impatto economico di rilievo, il PVNBP sarebbe salito del 23,2%.

Il valore della nuova produzione (NBV) aumenta a € 2.383 milioni (+2,3%) supportato da solidi volumi.

Il New Business Margin (NBM) si attesta al 4,60% (-1,19 p.p.). Neutralizzando l'effetto contabile della linea protezione in Francia, la riduzione del NBM sarebbe limitata a circa -0,9 p.p., riflettendo principalmente le iniziative commerciali in Italia (-0,5 p.p.), l'effetto dei tassi di interesse più bassi (-0,3 p.p.) e altri effetti minori relativi al resto del Gruppo.

Il Contractual Service Margin Vita (CSM Vita) si attesa a € 30,3 miliardi (€ 30,9 miliardi FY2023). Il New Business CSM Vita, pari a € 2.827 milioni, in aggiunta al ritorno atteso del CSM (€ 1.757 milioni), più che compensa il rilascio del CSM Vita per € 2.986 milioni. Quest'ultimo rappresenta inoltre anche il principale contributo (circa il 75%) al risultato operativo, che è in aumento a € 3.982 milioni (€ 3.735 milioni FY2023).

Il risultato operativo degli investimenti si attesta a € 943 milioni (€ 833 milioni FY2023).

Nel corso del 2024, il Gruppo ha continuato a implementare in tutto il portafoglio Vita una forte disciplina nell’attività di sottoscrizione, con la quota di riserve senza garanzie in aumento dal 38,3% FY2023 al 41,4% FY2024. La garanzia media del portafoglio è diminuita all'1,17%. La quota di riserve a basso impiego di capitale è cresciuta di 2,4 p.p. al 71,8%. Questo continuo miglioramento della qualità del portafoglio fornisce solide basi per il piano "Lifetime Partner 27: Driving Excellence".

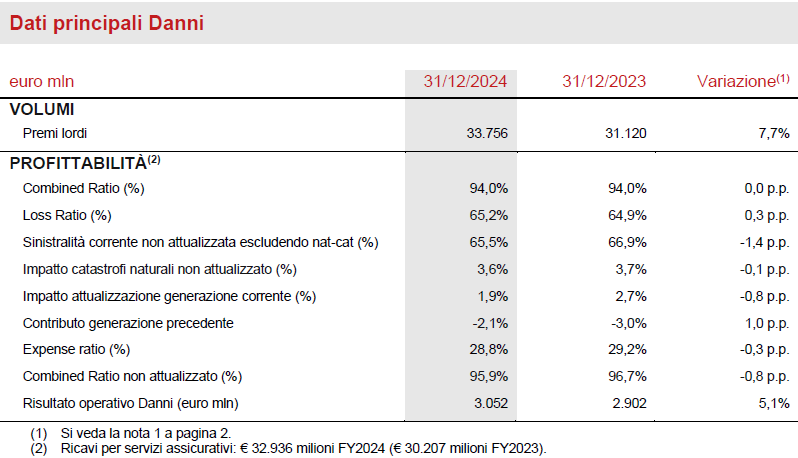

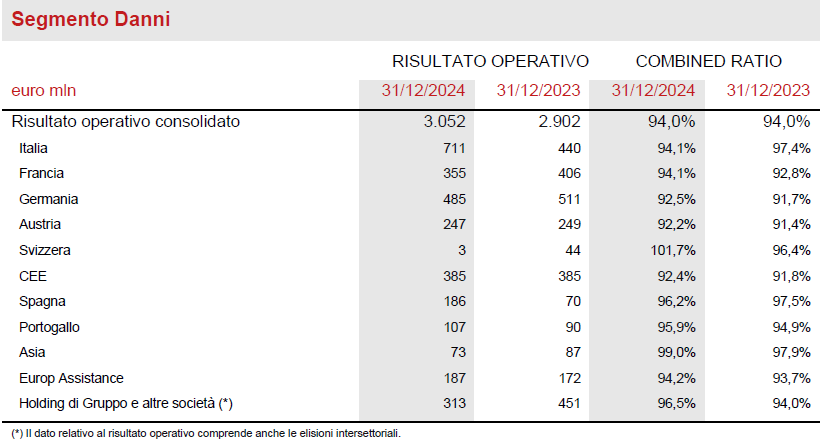

Segmento Danni

- Premi in aumento a € 33,8 miliardi (+7,7%)

- Combined Ratio si attesta al 94,0% (0,0 p.p.). CoR non attualizzato in miglioramento al 95,9% (-0,8 p.p.)

- Risultato operativo è in crescita a € 3.052 milioni (+5,1%)

I premi lordi del segmento Danni sono in crescita a € 33,8 miliardi (+7,7%), spinti dalla performance positiva di entrambe le linee di business.

La linea non auto cresce del 6,6%, con un positivo andamento in tutte le principali aree di operatività del Gruppo. La linea Auto registra un incremento del 10,5%, in tutte le aree chiave e in particolare grazie alla performance positiva in CEE, Germania, Italia e Argentina. Escludendo il contributo dell'Argentina, paese impattato da un contesto di iperinflazione, i premi della linea Auto aumenterebbero del 6,6%.

Il Combined Ratio si attesta al 94,0% (invariato rispetto al FY2023) nonostante un minore beneficio dell’attualizzazione della generazione corrente (+0,8 p.p.) che riflette il calo dei tassi di interesse e un inferiore contributo delle generazioni precedenti (2,1p.p. rispetto a 3,0 p.p. FY2023). Il Combined Ratio non attualizzato migliora al 95,9% (96,7% FY2023). La sinistralità corrente non attualizzata escludendo le catastrofi naturali migliora al 65,5% (66,9% FY2023). L’expense ratio migliora al 28,8% (29,2% FY2023). Se si osservano le dinamiche del business sottostanti, escludendo l'impatto dell’attualizzazione e il contributo delle generazioni precedenti, il Gruppo è stato in grado di raggiungere un CoR corrente non attualizzato escludendo le catastrofi naturali in miglioramento di 1,7 p.p. a FY2024 (rispetto a FY2023): si tratta di una delle migliori performance del settore. Tale miglioramento riflette le iniziative tecniche e di pricing implementate dal 2023 e fornisce una spinta al Gruppo nel tornare all'eccellenza tecnica del Danni dopo lo shock inflazionistico post-COVID.

Il risultato operativo è in aumento a € 3.052 milioni (€ 2.902 milioni FY2023), riflettendo la dinamica sopra menzionata e nonostante € 1.202 milioni relativi a catastrofi naturali (€ 1.127 milioni FY2023). Il risultato operativo dei servizi assicurativi si attesta a € 1.976 milioni (€ 1.807 milioni FY2023) riflettendo la crescita del business Danni e il miglioramento della profittabilità corrente escludendo le catastrofi naturali, che più che compensano un minore effetto dell’attualizzazione. Il risultato operativo degli investimenti si attesta a € 1.076 milioni (€ 1.095 milioni FY2023), riflettendo € 320 milioni di incremento dei ricavi operativi da investimenti che ammontano a € 1.710 milioni. Questo è stato più che compensato da un incremento pari a € 340 milioni degli oneri finanziari assicurativi che ammontano a € 634 milioni.

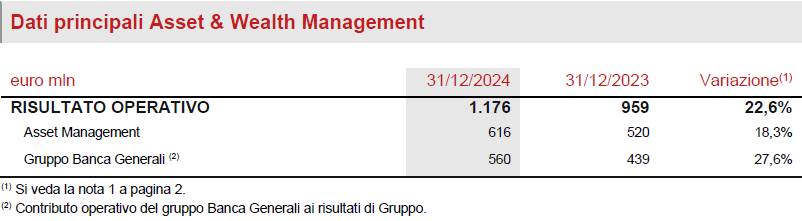

Segmento Asset & Wealth Management

- Risultato operativo Asset & Wealth Management in crescita a € 1.176 milioni (+22,6%)

- Risultato operativo del gruppo Banca Generali in forte crescita a € 560 milioni (+27,6%)

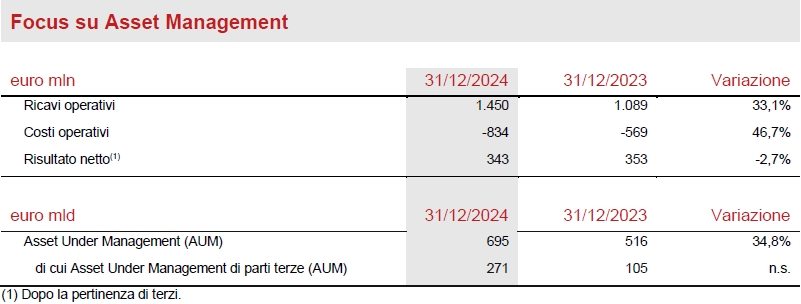

Il risultato operativo del segmento Asset & Wealth Management è in significativa crescita € 1.176 milioni (+22,6%).

Il risultato operativo del segmento Asset Management aumenta a € 616 milioni (+18,3%) riflettendo il consolidamento di CHL. Il risultato operativo del gruppo Banca Generali è in forte crescita a € 560 milioni (+27,6%), grazie al miglioramento del margine di interesse netto, insieme alla continua diversificazione delle fonti di ricavi da commissioni e a un significativo contributo delle commissioni di performance. La raccolta netta complessiva di Banca Generali nel 2024 ammonta a € 6,6 miliardi.

Il risultato operativo del segmento Asset Management aumenta a € 616 milioni (+18,3%), riflettendo il contributo di € 70 milioni da CHL; senza CHL il risultato operativo sarebbe cresciuto del +4,8% su base annuale.

I ricavi operativi registrano uno sviluppo positivo (+33,1%, o +7,7% escludendo CHL) riflettendo il contributo di CHL (€ 278 milioni, incluse le robuste commissioni di performance pari a € 29 milioni). Escludendo il contributo di CHL, i ricavi operativi hanno beneficiato di commissioni ricorrenti più elevate, commissioni di performance e commissioni non ricorrenti derivanti da investimenti immobiliari e infrastrutturali.

I costi operativi registrano un aumento a € 834 milioni (+46,7%, o +10,3% escludendo CHL), riflettendo il consolidamento di CHL per € 207 milioni. L'incremento escludendo CHL è dovuto a costi di compensazione più elevati, inclusi cambiamenti di perimetro e maggiori costi del personale. Il rapporto cost/income ratio dell’Asset Management si è attestato al 57,5% (o al 53,5% escludendo CHL).

L’utile netto normalizzato del segmento Asset Management è pari a € 343 milioni (-2,7%). Il risultato netto è anche influenzato da costi di transazione e integrazione una tantum relativi all'acquisizione di CHL, altre spese straordinarie di progetti e dall'effetto di diluizione relativo al 16,75% detenuto da Cathay Life in Generali Investments Holding.

Gli AUM gestiti dalle società di Asset Management sono pari a € 695 miliardi YE2024 (+34,8% YE2023), principalmente grazie all'acquisizione di CHL.

Gli AUM di parti terze gestiti dalle compagnie di Asset Management ammontano a € 271 miliardi, inclusi € 164 miliardi di CHL.

La raccolta netta di parti terze è pari a € +1,8 miliardi, grazie ai flussi netti positivi a 4Q2024 per € 3,8 miliardi.

Segmento Holding e altre attività

- Risultato operativo si attesta a € -536 milioni

Il risultato operativo del segmento Holding e altre attività si attesta a € -536 milioni (€ -415 milioni FY2023).

Il risultato operativo delle Altre attività è pari a € 157 milioni (€ 252 milioni FY2023) per minori dividendi infragruppo. I costi operativi di Holding crescono del 3,8% per effetto principalmente dei costi legati ai compensi azionari e a maggiori costi di sviluppo di progetti interni

Situazione Patrimoniale e Finanziaria del Gruppo

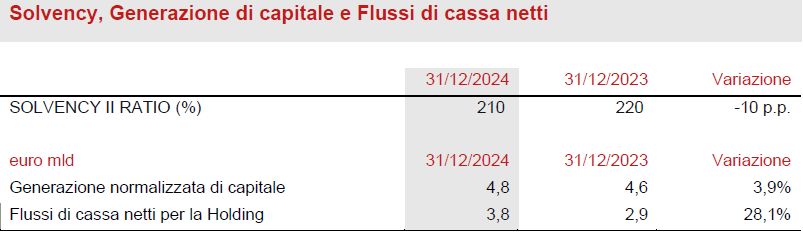

- Solida posizione di capitale, con Solvency Ratio al 210% (220% FY2023)

- Continua, forte generazione normalizzata di capitale a livello di Gruppo in crescita a € 4,8 miliardi

- Significativo aumento dei flussi di cassa netti disponibili per la Holding a € 3,8 miliardi, supportato dalla crescita della remittance

Il Gruppo conferma la solida posizione di capitale con un Solvency Ratio al 210% (220% FY2023). La robusta generazione di capitale (+21 p.p.) è stata più che compensata dagli effetti delle operazioni di M&A completate nel 2024 (-8 p.p., principalmente dovuti all'acquisizione di Liberty Seguros), dalle varianze economiche (-9 p.p., principalmente a causa dell'allargamento degli spread su titoli di stato non domestici e del calo dei tassi di interesse, parzialmente mitigati dalla performance positiva del mercato azionario), dalle varianze non economiche (-1 p.p., principalmente dovute al trend dei riscatti in Italia e Francia e all'aggiornamento delle relative ipotesi), dai cambiamenti normativi (-4 p.p., in gran parte attribuibili alle modifiche introdotte da EIOPA all'inizio dell'anno e all'inammissibilità del debito subordinato trasferito da Genertel ad Assicurazioni Generali) e dai movimenti di capitale (-9 p.p, derivanti dall'impatto del dividendo per il periodo e dal programma di riacquisto di azioni, al netto dell'emissione di debito subordinato completata nell'ultimo trimestre). L'impatto sul Solvency Ratio del riacquisto di azioni da € 500 milioni annunciato all'Investor Day di gennaio 2025 sarà contabilizzato dopo aver ricevuto tutte le rilevanti autorizzazioni.

La generazione normalizzata di capitale a livello di Gruppo è in aumento a € 4,8 miliardi (€ 4,6 miliardi FY2023), supportata dal contributo positivo di Vita e Danni, e riflette inoltre, per la prima volta, il riacquisto di azioni proprie per il Long-Term Incentive Plan (LTIP) e i piani di incentivazione e remunerazione del Gruppo attualmente in esecuzione, che precedentemente erano contabilizzate tra le varianze non economiche.

I flussi di cassa netti disponibili per la Holding sono in crescita a € 3,8 miliardi (€ 2,9 miliardi FY2023), in aumento principalmente grazie alla crescita della remittance dalle controllate guidata dal contributo positivo delle azioni di Capital Management e dalla solida crescita della componente ricorrente.

Outlook

L’economia globale dovrebbe crescere attorno al 3% nel 2025, similmente al 2024, grazie alla resilienza del mercato del lavoro e del settore dei servizi. Gli Stati Uniti hanno registrato segnali di rallentamento nel primo trimestre 2025, ma dovrebbero continuare a crescere più delle altre economie avanzate. L’area euro potrebbe essere influenzata dalle incertezze commerciali, ma dovrebbe comunque vedere un modesto miglioramento nella seconda metà dell’anno. Le crescenti tensioni nell'alleanza transatlantica hanno implicato un allentamento dei vincoli dell'UE per finanziare la spesa per la difesa. A livello globale, la disinflazione sta procedendo a un ritmo lento, grazie alla normalizzazione nella crescita dei salari. I dazi statunitensi e le conseguenti ritorsioni potrebbero rallentare tale miglioramento. Dopo essersi mosse in gran parte in sincronia sui tagli dei tassi nel 2024, i percorsi della Fed e della BCE hanno iniziato a divergere, con la Fed che potrebbe attendere fino a metà anno e la BCE che ha invece proceduto con un sesto taglio dei tassi a inizio marzo.

Con il nuovo piano strategico Lifetime Partner 27: Driving Excellence, incentrato su eccellenza nelle relazioni con i clienti, eccellenza nelle competenze core ed eccellenza nel modello operativo di Gruppo, Generali accelererà la crescita profittevole del segmento Vita facendo leva sulla sua ampia base di clienti e sulla forte presenza distributiva. Inoltre, migliorerà le competenze tecniche a supporto della redditività e incrementerà l’efficacia ampliando le risorse disponibili a livello di Gruppo lungo la catena del valore. Continuerà a concentrarsi sulla semplificazione e sull'innovazione, offrendo soluzioni rinnovate e integrate per rispondere all'evoluzione delle esigenze dei clienti lungo tutte le fasi della loro vita.

Nel Vita, le principali aree di focus riguardano i prodotti di puro rischio e malattia nonché le soluzioni assicurative di risparmio a basso assorbimento di capitale. Lo sviluppo di tali linee punta a costituire una gamma di soluzioni assicurative che consentano un’offerta varia e adeguata ai profili di rischio e d’investimento sia degli assicurati che del Gruppo stesso. Per i prodotti del business protezione e salute, Generali punterà sull'offerta di servizi integrati, con l'obiettivo di diventare il partner di riferimento per la salute di ogni cliente. L’offerta di prodotti ibridi e unit-linked continuerà a essere una priorità, rispondendo alle crescenti esigenze dei clienti in termini di sicurezza finanziaria, con l'obiettivo di diventare il partner di riferimento per la previdenza e il risparmio.

Nel Danni, l’obiettivo di Generali è di massimizzare la crescita profittevole - soprattutto sulla linea non auto - nei mercati assicurativi in cui è presente, rafforzando in particolare la propria presenza e ampliando la propria offerta nei paesi ad alto potenziale di crescita. Il Gruppo conferma e rafforza il suo approccio flessibile nei confronti degli adeguamenti tariffari, anche in considerazione dei crescenti costi conseguenti all’aumentata sinistralità catastrofale degli ultimi anni e relativi bisogni di protezione. L’offerta nella linea non auto continuerà a rafforzarsi con l’aggiunta di soluzioni modulari disegnate su specifici interessi e bisogni del cliente, migliorando e innovando i servizi di prevenzione, assistenza e protezione, grazie ai più recenti strumenti e piattaforme digitali.

Con riferimento alla politica degli investimenti, il Gruppo proseguirà con una strategia di asset allocation volta a garantire la coerenza con le passività verso gli assicurati e, dove possibile, ad incrementare la redditività corrente. Gli investimenti in private e real asset continuano ad avere un ruolo importante nella strategia di Gruppo, che mantiene comunque un approccio prudente che tiene conto della minor liquidità di tali strumenti. Nel real estate, il Gruppo persegue una politica di diversificazione geografica e settoriale, monitorando e valutando attentamente le opportunità di mercato e la qualità degli attivi.

Nell’Asset & Wealth Management, l’Asset Management continuerà ad attuare la propria strategia, con gli obiettivi di ampliare l’offerta di prodotti, in particolare su real asset e private asset, di potenziare le competenze distributive e di estendere la presenza in nuovi mercati, anche grazie all’acquisizione di Conning Holdings Limited e delle sue controllate, completata ad aprile 2024. Nel Wealth Management, il gruppo Banca Generali continuerà a focalizzarsi sui propri obiettivi di sviluppo dimensionale, profittabilità ed elevata remunerazione per gli azionisti.

Raggiunti e superati con successo gli obiettivi finanziari del piano Lifetime Partner 24: Driving Growth, il Gruppo si impegna - attraverso il nuovo piano Lifetime Partner 27: Driving Excellence, - a realizzare nel triennio 2025-2027 nuovi ambiziosi target:

- forte crescita degli utili: 8-10% CAGR dell'EPS8

- solida generazione di cassa: > € 11 miliardi di flussi di cassa netti cumulativi9

- aumento del dividendo per azione10: > 10% CAGR del DPS con ratchet policy

Attraverso un chiaro framework della gestione del capitale, con ulteriore focus sui rendimenti per gli azionisti:

- oltre € 7 miliardi di dividendi cumulativi11 (2025-27)

- impegno al riacquisto di azioni proprie per almeno € 1,5 miliardi12 nell’arco di piano

- buyback pari a € 500 milioni da avviare nel corso del 202513

L'impegno di Generali per la Sostenibilità

La sostenibilità è stata pienamente integrata nella strategia Lifetime Partner 24: Driving Growth di Generali e ha contribuito positivamente alla sua realizzazione. I principali risultati del 2024 includono:

- nel ruolo di investitore responsabile, € 13,9 miliardi (+€4,8 miliardi FY2023) in nuovi investimenti verdi e sostenibili (2021-2024);

- nel ruolo di assicuratore responsabile, € 25,2 miliardi (+€4,4 miliardi FY202314) di premi da soluzioni assicurative con componenti ESG;

- nel ruolo di datore di lavoro responsabile, il Gruppo ha erogato formazione all'84% dei dipendenti (+16 p.p. vs FY2023), ha raggiunto il 38,6% di donne in posizioni strategiche (+3,8 p.p. vs FY2023) e una riduzione delle emissioni del -46,1% (-8,5 p.p. vs FY202315) dalle attività operative proprie rispetto all’anno base 2019;

- nel ruolo di corporate citizen, attraverso l’iniziativa globale di The Human Safety Net, le iniziative sono state attivate in 26 paesi con 85 ONG partner;

- il Gruppo ha completato con successo il collocamento del suo sesto e settimo green bond, rispettivamente per € 500 e € 750 milioni.

La sostenibilità è profondamente radicata nella strategia Lifetime Partner 27: Driving Excellence, con chiari impegni per sostenere una transizione verde e giusta e promuovere la resilienza sociale.

Ulteriori delibere del Consiglio

Il Consiglio di Amministrazione ha inoltre deliberato di:

- assegnare nr. 391.229 azioni proprie in attuazione del piano di incentivazione di lungo termine “Group Long Term Incentive Plan (LTIP) 2020-2022”, dopo aver accertato il verificarsi delle condizioni poste alla base dello stesso;

- assegnare nr. 7.028.164 azioni proprie in attuazione del piano di incentivazione di lungo termine “Group Long Term Incentive Plan (LTIP) 2022-2024”, dopo aver accertato il verificarsi delle condizioni poste alla base dello stesso;

- l'annullamento, senza riduzione del capitale sociale, di nr. 19.635.081 azioni proprie, acquisite a tal fine, attuando le risoluzioni dell'Assemblea del 24 aprile 2024. L'esecuzione della risoluzione del Consiglio è soggetta all'autorizzazione delle relative modifiche allo statuto da parte dell'IVASS.

Eventi significativi successivi al 31 dicembre 2024

Il 17 gennaio, Generali Investments Holding e MGG Investment Group hanno annunciato la firma di un accordo definitivo in base al quale Conning & Company, la controllata interamente posseduta da Generali Investments Holding, acquisirà una partecipazione di maggioranza in MGG e delle sue affiliate.

Il 21 gennaio, Generali e BPCE hanno annunciato di aver firmato un Memorandum of Understanding non vincolante per la creazione di una Joint Venture tra le rispettive società di asset management, Generali Investments Holding e Natixis Investment Managers. La nuova entità ha l’obiettivo di diventare il #1 operatore per ricavi in Europa, collocandosi #9 a livello mondiale per asset under management, raggiungendo una scala significativa nel mercato dell’asset management in rapida evoluzione.

Il 30 gennaio, Generali ha presentato alla comunità finanziaria il nuovo piano strategico triennale del Gruppo, Lifetime Partner 27: Driving Excellence.

***

La Relazione Annuale Integrata e Bilancio Consolidato 2024 e la Relazione sulla Gestione e Bilancio d’Esercizio della Capogruppo 2024 saranno pubblicate sul sito istituzionale di Gruppo il 24 marzo 2025.

Q&A conference call

Il Group CEO, Philippe Donnet, il Group General Manager, Marco Sesana, il CEO Insurance, Giulio Terzariol e il Group CFO, Cristiano Borean parteciperanno alla Q&A conference call sui risultati del Gruppo Generali al 31 dicembre 2024, che si terrà il 13 marzo 2025 alle ore 12.00 CET.

Per seguire la conferenza nella modalità di solo ascolto, digitare il numero +39 02 8020927.

***

Il Dirigente Preposto alla redazione dei documenti contabili societari, Cristiano Borean, dichiara, ai sensi del comma 2, articolo 154 bis del Testo Unico della Finanza, che l’informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri e alle scritture contabili.

Risultati di Generali 4° trimestre 2024

Ulteriori informazioni per segmento

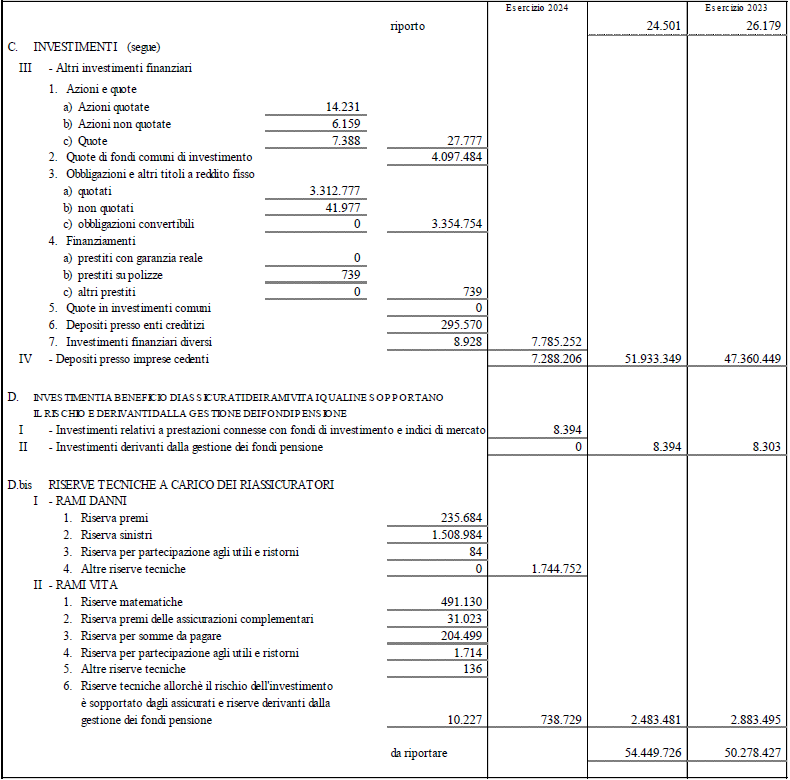

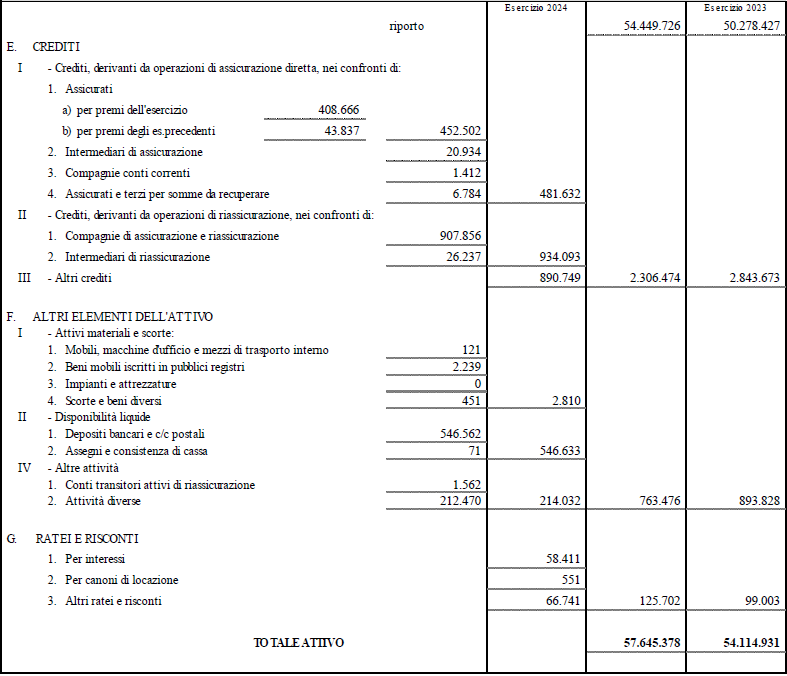

Stato patrimoniale (16)

Conto economico

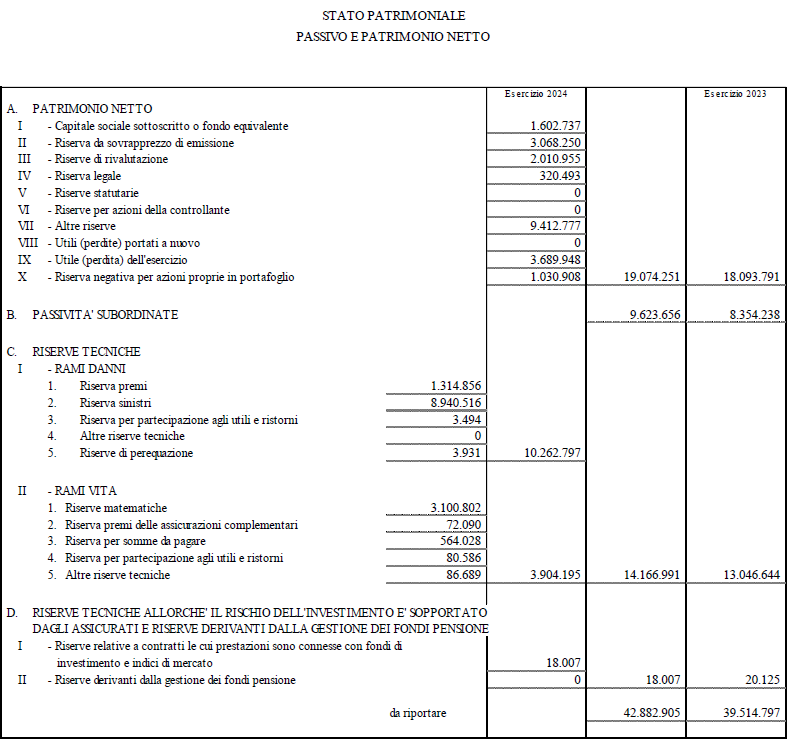

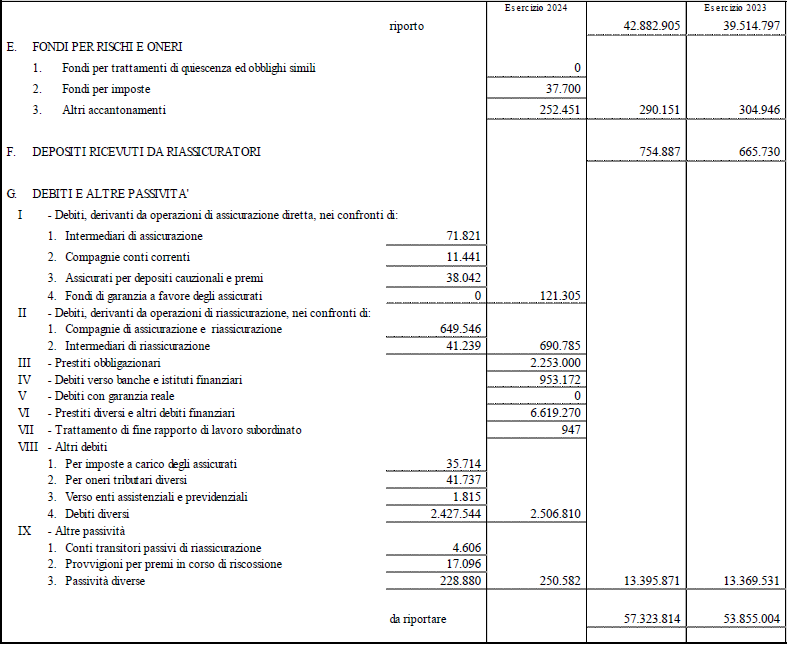

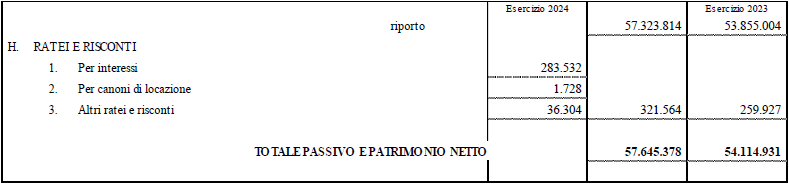

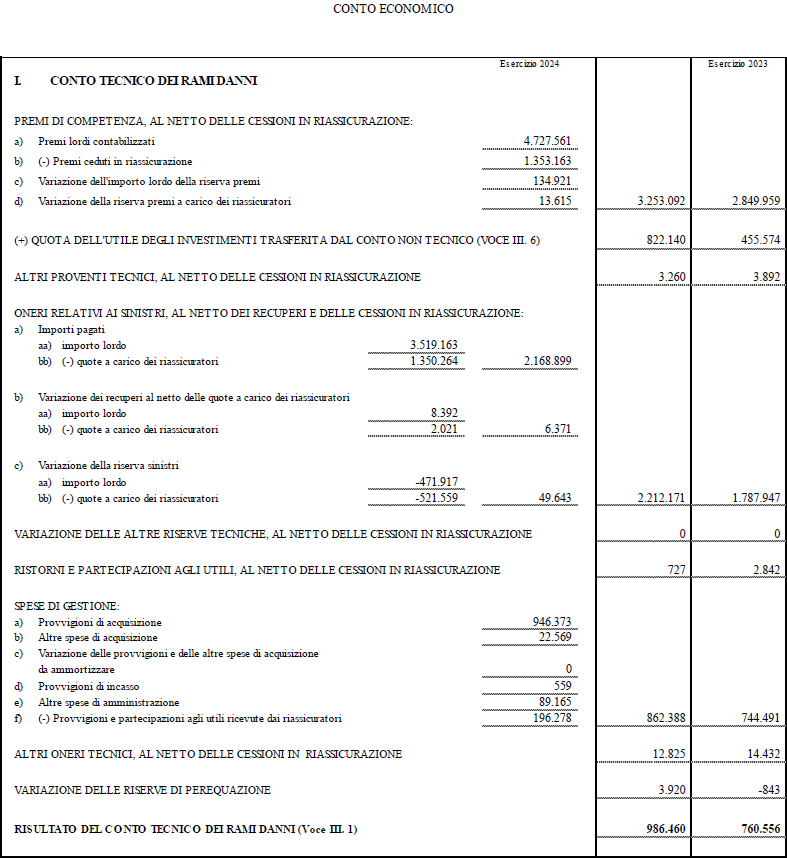

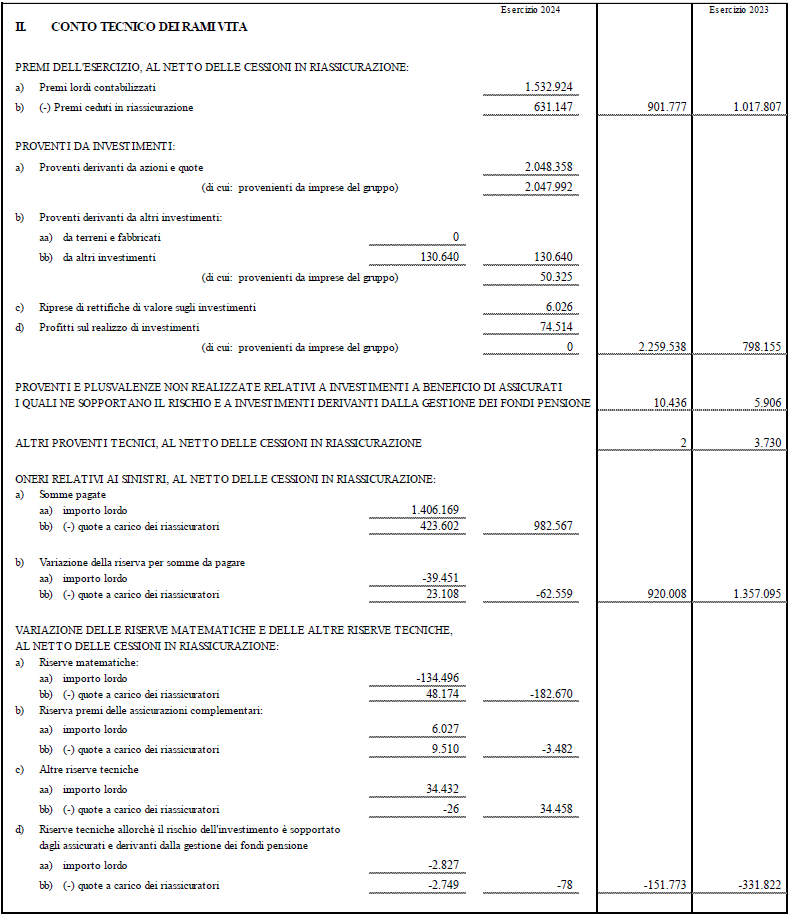

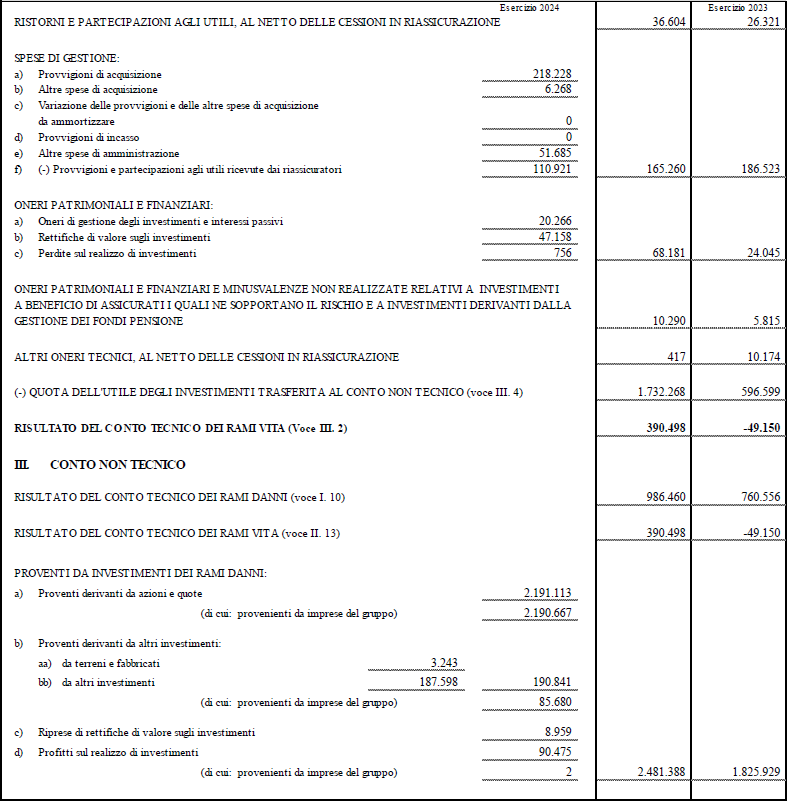

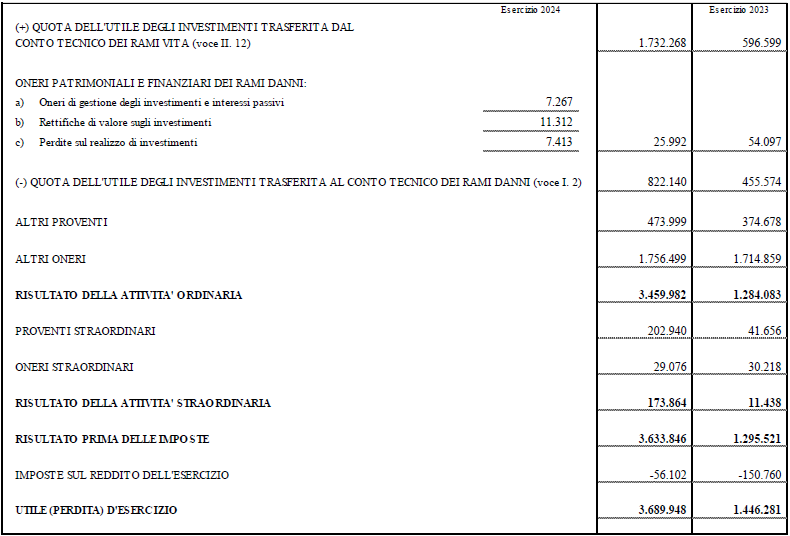

Stato patrimoniale e conto economico di Capogruppo (17)

Stato Patrimoniale

(in migliaia di euro)

Conto Economico

(in migliaia di euro)

1 Per la definizione di risultato netto normalizzato, vedi nota 2 a pagina 2.

2 Si riferisce alle plusvalenze derivanti dalle cessioni realizzate nel 2023, in particolare la vendita di Generali Deutschland Pensionskasse e delle joint venture bancassicurative di Cattolica.

3 CAGR su tre anni.

4 Espressi secondo un principio di cassa (ossia i flussi di cassa sono relativi all’anno di pagamento).

5 Espressi secondo un principio di cassa.

6 Comprensivi dei premi da contratti di investimento pari a € 1.566 milioni (€ 1.383 milioni FY2023).

7 Le polizze collettive di puro rischio e malattia sottoscritte in Francia al 4Q2023 con copertura a partire dal 2024 sono state considerate profittevoli e quindi, in linea con il principio contabile IFRS 17, contabilizzate interamente al 1Q2024. La maggior parte del business sottoscritto nel 4Q2022, con copertura a partire dal 2023, è stata considerata onerosa e quindi riconosciuta anticipatamente nel 4Q2022.

8 CAGR su tre anni, basato su Risultato Netto Normalizzato di Gruppo.

9 Espressi secondo un principio di cassa.

10 Soggetto a tutte le rilevanti autorizzazioni.

11 Soggetto a tutte le rilevanti autorizzazioni.

12 Soggetto a tutte le rilevanti autorizzazioni.

13 Soggetto a tutte le rilevanti autorizzazioni.

14 Valore soggetto ad approssimazione e con lo scopo di illustrare la crescita anno su anno.

15 Le emissioni di gas a effetto serra includono il 100% della forza lavoro del Gruppo legata alle fonti di emissione sotto controllo operativo (88,4% misurate, +2,6 p.p. vs FY2023, e 11,6% estrapolate). La crescita del perimetro di rendicontazione ha reso necessaria la rideterminazione dell'intero trend a partire dal 2019.

16 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Annuale Integrata e Bilancio Consolidato 2024 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione del Collegio Sindacale e delle Relazioni della Società di Revisione. In ossequio a IFRS8, si segnala che, a seguito delle modifiche introdotte dall’applicazione dei nuovi principi contabili IFRS9 e IFRS17, i dati comparativi dei prospetti contabili sono stati opportunamente rideterminati.

17 Con riguardo agli schemi di bilancio previsti dalla legge, si precisa che si tratta di dati per i quali non è stata completata l'attività di revisione legale dei conti. Nei termini indicati dalle vigenti disposizioni normative, sarà pubblicata sul sito di Gruppo la Relazione Annuale Integrata e Bilancio Consolidato 2024 nella sua versione definitiva che sarà comprensiva, inoltre, della Relazione del Collegio Sindacale e delle Relazioni della Società di Revisione. In ossequio a IFRS8, si segnala che, a seguito delle modifiche introdotte dall’applicazione dei nuovi principi contabili IFRS9 e IFRS17, i dati comparativi dei prospetti contabili sono stati opportunamente rideterminati.